El Sueldo Anual Complementario (SAC) es un concepto remunerativo importante que debe ser correctamente calculado y liquidado en las empresas. En este artículo, te brindaremos una guía detallada sobre el SAC y su aplicación en el Libro de Sueldos Digital. Conocerás las variantes del SAC, su parametrización y los pasos para su correcta liquidación.

Tabla de Contenidos

Conceptos del SAC en el Libro de Sueldos digital

En el ámbito de los conceptos remunerativos, es importante tener en cuenta los códigos de AFIP que abarcan el Sueldo Anual Complementario (SAC). El SAC es un elemento esencial en la liquidación de haberes y requiere una correcta parametrización para asegurar su adecuado cálculo, registro y los pasos para su correcta liquidación.

SAC con cuota semestral en el Libro de Sueldos Digital

El SAC con cuota semestral se utiliza para liquidar a los empleados que han trabajado el semestre completo.

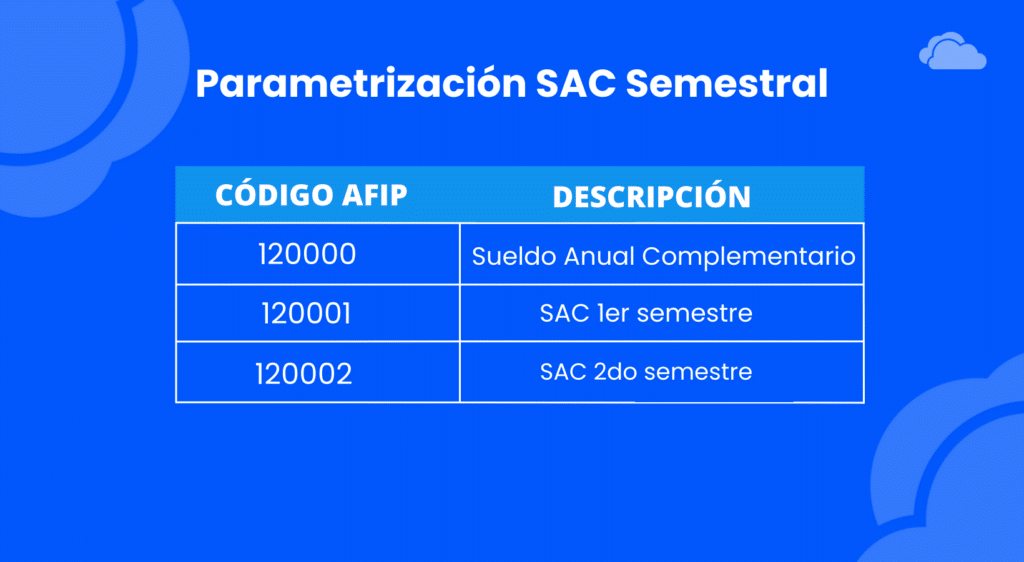

Parametrización

Para parametrizar correctamente este concepto, se pueden asociar los siguientes códigos de AFIP:

Estos tres conceptos funcionan de la misma manera y permiten a los empleadores asociarlos según su forma de liquidación.

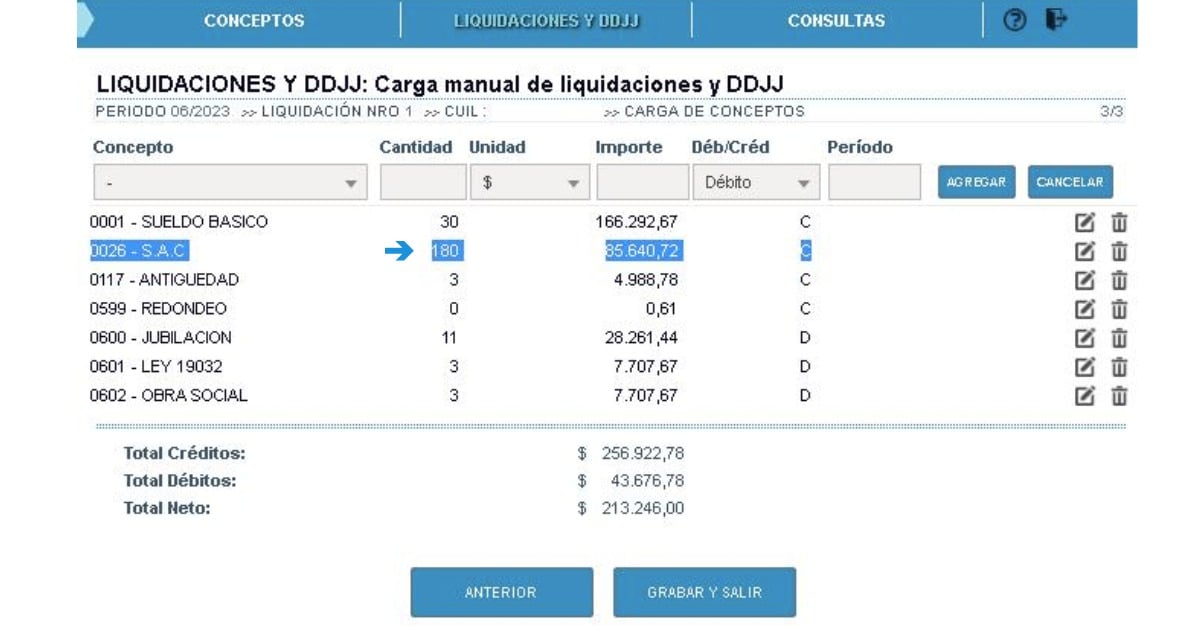

Liquidación

Los conceptos asociados a los códigos mencionados anteriormente solo pueden incluirse en las liquidaciones de los períodos de junio y diciembre. Según lo establecido en el Decreto 433/94, se aplica un límite a la base imponible equivalente al 50% del tope vigente para las remuneraciones mensuales, en el cálculo de los aportes y contribuciones correspondientes a cada cuota semestral del Sueldo Anual Complementario.

SAC Proporcional en el Libro de Sueldos Digital

Cuando se liquiden conceptos de SAC relacionados con empleados que no hayan trabajado el semestre completo debido a altas o bajas, se debe calcular el SAC proporcional. Este concepto se puede liquidar en cualquier período del año, incluyendo junio y diciembre. Además, también se puede utilizar para pagos de adelantos de SAC con retención de aportes y contribuciones. El concepto de SAC proporcional debe asociarse al código AFIP 120003.

Liquidación

Se debe completar el campo “cantidad” con la cantidad de días trabajados en el semestre. Esta información es indispensable para calcular el tope máximo proporcional. Si se informan varias liquidaciones de SAC proporcional en un mes, se acumula los días informados en el campo “cantidad” de todas las liquidaciones para recalcular el tope del SAC.

SAC ajuste de bases imponibles

El SAC ajuste de bases imponibles se utiliza cuando los empleadores anticipan el SAC completo o parte de él antes de finalizar cada semestre. Para parametrizarlo se debe crear un concepto empleador asociado al código AFIP 810013.

Liquidación

El importe informado en el concepto 810013 se restará (si se indica como débito) a las bases imponibles 1, 4 y 5 calculadas en base al resto de los conceptos informados en el período de liquidación. Este ajuste refleja las bases utilizadas por el SAC en los períodos anteriores. Es importante destacar que este ajuste no afectará el neto del recibo del empleado ni formará parte del cuadro de datos complementarios del F931.

Conclusión

El correcto cálculo y liquidación del Sueldo Anual Complementario es esencial para garantizar el cumplimiento de las obligaciones laborales y brindar una remuneración justa a los empleados. No pierdas más tiempo con cálculos manuales complicados, ¡prueba e-Sueldos y solicita una demo gratuita hoy mismo! Nos comprometemos a brindarte las herramientas necesarias para optimizar la gestión de sueldos y beneficios en tu empresa. Descubre cómo podemos ayudarte a simplificar y automatizar tus procesos de recursos humanos.